时间序列-数据分析

把自己会的一些稍微写了一下

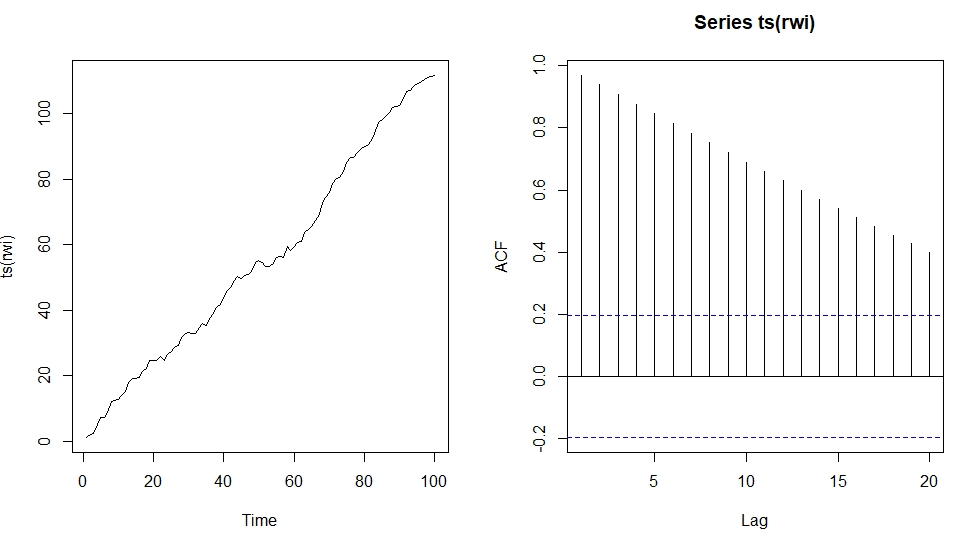

考虑这张图,很明显,这是非平稳的

单位根检验

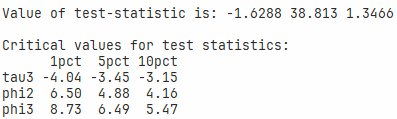

考虑对上文的模型的检验,给出以下代码和结果

test3 <- ur.df(rwi, type = "trend", lags = 0)

summary(test3)

这是单位根检验的输出结果,此时是type = "trend",说明是 模型3 的ADF检验结果。

输出的结果第一个是-1.6288,记为 A

输出的结果第二个是38.813,记为 B

输出的结果第三个是1.3466,记为 C

第一个检验

A 需要和 tau3 中的 5pct 比较。(即 是否有 95% 的把握认为平稳)

其中:

原假设 :意味着序列 存在单位根,即 是非平稳的。

备择假设 :意味着序列 是平稳的。

此时,A 越小越拒绝原假设。但观察此时 A的值为-1.6288> -3.45。

所以无法拒绝原假设,所以认为此序列非平稳。

第二和第三个检验

但非平稳时,进入第二个和第三个假设。

phi2:统计量:;拒绝域:

phi3:统计量:;拒绝域:

此时对他们的检验是越大越拒绝原假设。

具体分析

phi2说明是否

B 显然 > phi2 的 5pct 值,所以拒绝原假设,有95%的把握认为 至少有一个不为0。

根据上文的 tau3 检验,我们知道 ,所以有一个不为0。

phi3说明是否

C < phi3 的 5pct 值,所以无法拒绝原假设,说明,所以最终 ,此时确定的是 模型2。

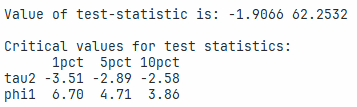

后续的检验

上文讲述的是模型3的检验,这里提供的是上文序列的模型2的检验。

test2 <- ur.df(rwi, type = "drift", lags = 0)

summary(test2) #模型2的检验

tau2 是检验 的 统计量。

phi1 是一个联合 检验统计量,用于检验 原假设

此时,你能得出什么结论呢?

phi1 = 62.2532,远大于 5% 的临界值 4.71,因此 拒绝 原假设,说明 和 至少有一个不为 0。tau2 = -1.9066 > 5% 临界值 -2.89,无法拒绝 的原假设,因此 。\

结合起来就得到:,即 带漂移项的单位根过程,与之前的分析一致。

模型阶数的选择

AR

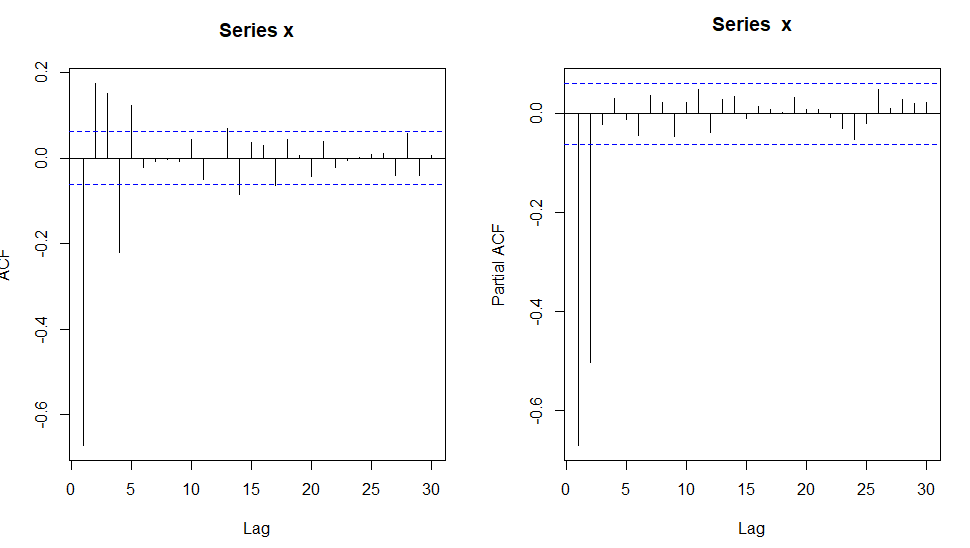

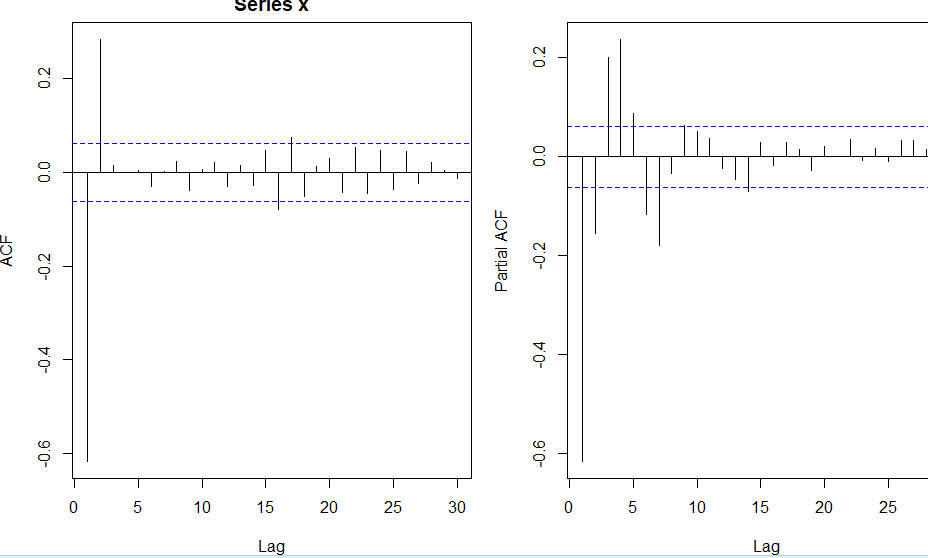

考虑如下的序列

明显 ACF 拖尾,PACF 截尾。

PACF 截尾部分 有两条线在0的右侧且超出了虚线(有时候 线 会对齐0,这是自己和自己相关,所以不能说成是AR(1) ),说明有2阶的相关性,所以为AR(2)模型。

比如这张图里的第一张图。

MA

MA也是一样的,不过这里要看的是ACF,此为MA(2)模型

ARMA

ARMA ACF 和 PACF 均拖尾,无法判断,此时需要使用AIC 和BIC

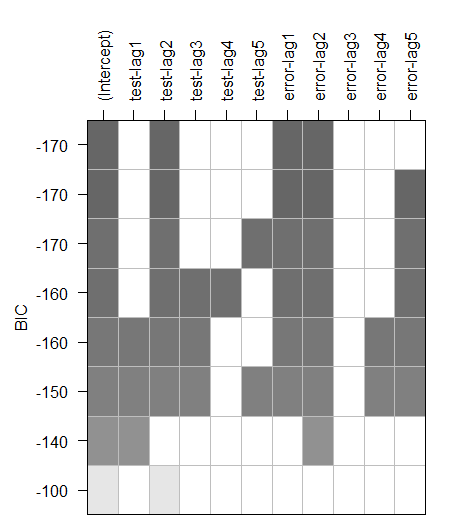

以 BIC 为例

test2 <- arima.sim(model = list(ar = c(0.2, 0.3), ma = c(0.5, 0.7)), n = 200)

subsets2 <- armasubsets(test2, nar = 5, nma = 5, y.name = "test", ar.method = "ols")

plot(subsets2, scale = "BIC") # help(plot.armasubsets)

规则如下:

- 竖着看,柱子越连贯越好,说明BIC越小

- 第一列的

(Intercept)为截距项,无用,不要看。 test-lag为 AR 部分error-lag为 MA 部分

此时观察图片,AR 部分 比较完整的柱子是 lag2,MA 部分 比较完整的也是 lag2。所以此时模型为 ARMA(1,1)

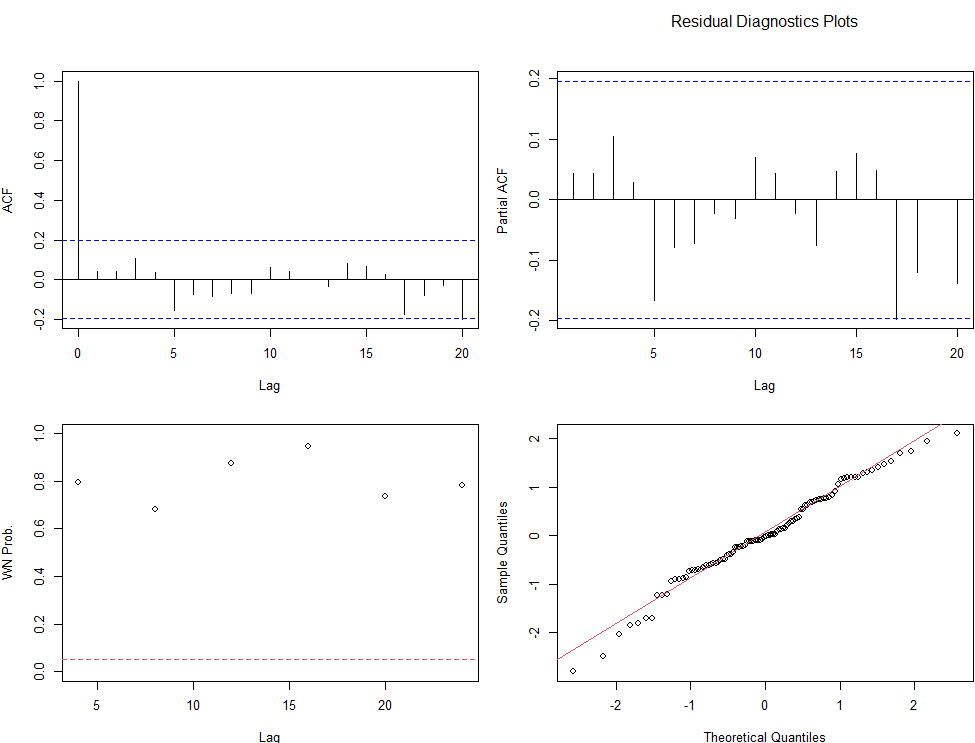

诊断性检验

残差诊断图: ACF, PACF, WN, QQplot

这里看的是残差,残差最好是白噪音。

ACF

只有 0 的线超出虚线是最好的。

PACF

均在虚线内是最好的。

WN

所有的点均在虚线上方是最好的。

QQplot

点越接近红线的样子则越好,说明残差服从正太分布。

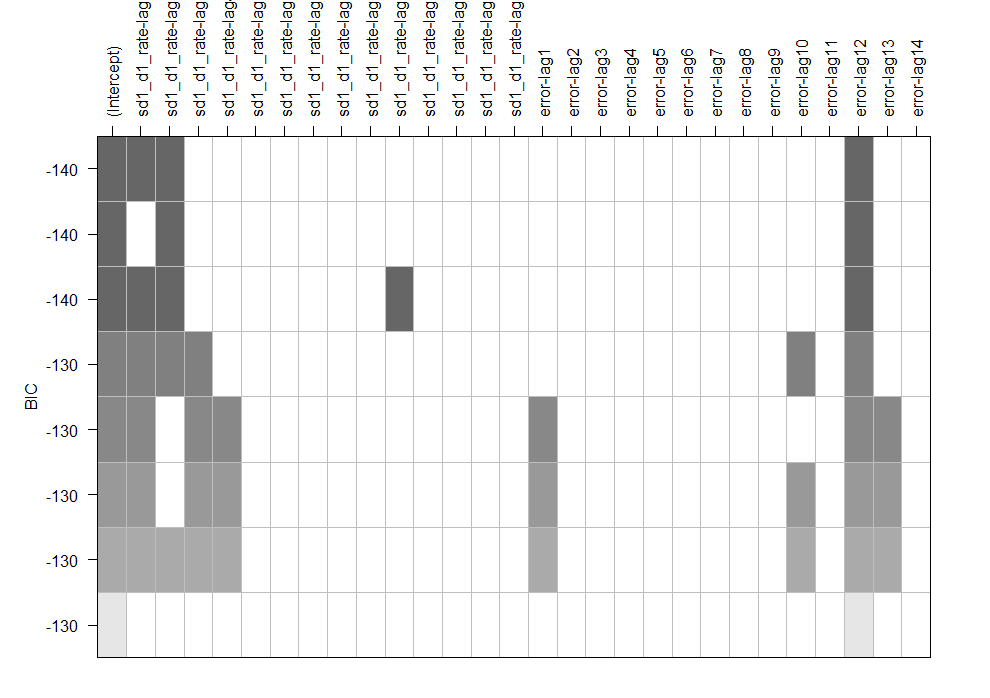

有季节效应的非平稳序列分析

假设已知这是个季节模型,已经进行了一次一阶差分,和一次12步季节差分

快进到SARIMA选模型,虽然AR部分的滞后阶数被挡住了,但是就是从1开始一直往后数就行了。

这里看到,AR 部分最完整的是 lag1,所以AR 部分是 1阶 MA部分 lag小的没有,但是在lag 12 有一个完整的,你不会写成ARMA(1,12)吧。

看看我们的前提,这是个12期的季节模型,所以这里12应该写在季节部分咯。

所以模型应该是:

其他的和上文类似,就不多说了。